タワーマンションの固定資産税は安い?税制改正後の計算方法と節税効果

タワーマンションの固定資産税が「安い」というのは本当でしょうか?

分譲価格も維持費も高く、高級物件のイメージがあるタワーマンション。

購入すれば毎年必ずかかる「固定資産税」が安いというのは意外ですよね。

さらに分譲価格と固定資産税評価額の差が大きいタワーマンションには、相続税・贈与税を節税する効果もあります。

一方で行き過ぎた節税効果を抑えるため、2017年以降に新築されたタワーマンションの固定資産税には、独特の計算方法が導入されています。

そこで、タワーマンションの固定資産税が

■安い理由

■支払額がいくらになるか目安がわかる計算方法(税制改正後)

■節税効果がある理由

についてご紹介します。

タワーマンションを買ったら、支払う固定資産税はいくらになる?

タワーマンション購入が、節税対策になる理由は?

タワーマンションの固定資産税について気になっている人は、ぜひ参考にしてください。

固定資産税とは

固定資産税は、毎年1月1日時点で所有している土地・家屋に対して、課税される税金です。

地域によっては、固定資産税の中に都市計画税も含まれます。

固定資産税の計算方法は以下の通り。

■土地・建物の固定資産税評価額×税率1.4%(※標準税率。自治体によって異なる)

+

■都市計画税(固定資産税評価額×税率0.3%(※上限税率。自治体によって異なる))

毎年4月〜6月頃に自治体から、固定資産税の金額を通知する納付書が届きます。

・納付書記載の期限にあわせて年4回に分けて払う

・一括で払う

などの方法で納税します。

−固定資産税評価額とは

固定資産税評価額は、土地や建物の面積・経年劣化などを考慮して、各自治体が算出する金額です。

固定資産税評価額の目安は、

■土地は、地価公示価格の70%程度

■建物は、建築費の50〜70%程度

とされています。

固定資産税評価額を元に、固定資産税や都市計画税はもちろん。

相続税・贈与税などの計算も行われます。

タワーマンションの固定資産税が「安い」理由

タワーマンションの固定資産税が安い理由は、「戸数の多さ」にあります。

マンションの固定資産税は、土地・建物全体の固定資産税評価額を住戸ごとに按分します。

つまりマンションの戸数が多いほど、1戸あたりの固定資産税は安くなります。

人気エリアに建ち、最新技術や豪華設備を備えたタワーマンションは、土地建物全体としての固定資産税評価額は高め。

しかし地上40階建以上の大規模タワーマンションともなると、戸数は1000戸規模。

タワーマンション全体の固定資産税評価額が高くても、按分する戸数が多いため、1戸あたりの固定資産税を抑えることができています。

タワーマンションの固定資産税の税制改正

これまでタワーマンションは、床面積が同じであれば、階層に関係なく固定資産税も同額でした。

例えば同じ床面積80㎡であれば、固定資産税は1階も40階も一緒。

しかし分譲価格は、1階と40階であれば1.5~2倍程違う場合もあります。

分譲価格に大きな差があるのに、納税額が一緒なのは不公平。

そうした納税格差を解消するため、2017年の税制改正で、タワーマンションの固定資産税の算出方法が見直されました。

タワーマンションの固定資産税の計算方法

2018年度以降に課税対象となるタワーマンションの固定資産税は、階層に応じた独自の計算方法で算出されます。

ポイントとなるのは階層。

中間層から階層が1階上がるごとに、固定資産税は0.256%増額。

逆に中間層から1階下がるごとに、固定資産税は0.256%減額されます。

―実際に支払う固定資産税はいくらになる?タワーマンション固定資産税の目安

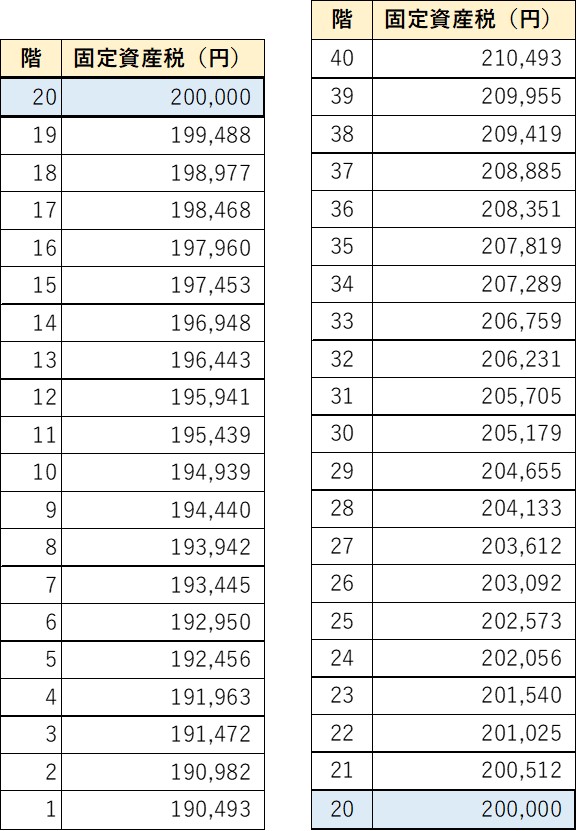

地上40階建てのタワーマンションを例にとって、実際に支払う固定資産税を計算してみましょう。

中間層の20階の固定資産税を20万円。

1階~40階までの部屋は、全て同じ床面積とします。

中間層の固定資産税が20万円の場合は、階層が1階変わるごとに、約500円の差が出ます。

1階と40階の固定資産税の差は約2万円、中間層の固定資産税の1割です。

階層による分譲価格の差が数百万~数千万円に及ぶのに比べると、固定資産税の見直しは、納税格差を大きく是正するとまでは言えません。

この算出方法は2017年に完成したタワーマンションのみに適応され、2018年度の固定資産税から開始になります。

【関連記事】タワーマンションの定義は?何階以上の建物を指す?

タワーマンションの固定資産税が節税対策になる理由

タワーマンションが節税になる理由は、「分譲価格に比べて、固定資産税評価額が安い」ことにあります。

分譲価格(売るとき・買うときの値段)は、エリア・階層・方角などの条件に大きく影響されます。

例えば建築費などが全く同じタワーマンションを、東京都心一等地と、地方に建てたとします。

広さ・間取り・方角などが全く同じ部屋でも、

東京都心一等地のタワーマンションは、分譲価格1億円。

地方タワーマンションは、分譲価格5000万円。

など、同じタワーマンションの同じ部屋でも、東京都心と地方では分譲価格にかなり差が出るでしょう。

一方、建物の固定資産税評価額はエリアに関係なく、建築費や設備のみによって決まります。

同じタワーマンションであれば、東京都心であれ地方であれ、建物の固定資産税評価額はどちらも同じ3000万円という場合もあります。

つまり東京都心のタワーマンションの場合、1億円で買っても固定資産税評価額は3000万円。

タワーマンションを購入すると、1億円の資産を、納税時には3000万円にまで圧縮できてしまうのです。

さらに固定資産税評価額は、相続税や贈与税の納税額にも関係します。

分譲価格が高く固定資産税評価額が低いほど、資産の圧縮率があがり、節税効果は増します。

そのため一時期は、資産家の節税対策としてタワーマンション高層階の購入が流行。

行き過ぎた節税対策として問題になりました。

―タワーマンション購入の節税効果は1億円以上になる?実際の判例は

2011年には、過去のような裁判例も。

―ある資産家が、分譲価格2億9300万円でタワーマンションの1室を購入。

―しかし資産家は1ヶ月に死亡、部屋は相続人が相続。

―相続人は固定資産税評価額などの国の財産評価にもとづき、相続資産を5800万円と申告。

―1年後、相続人によってタワーマンションの部屋は2億8500万円で売却された。

これに対し国税局は、「相続税は、固定資産税評価額等にもとづいた5800万円ではなく、タワーマンション取得時の2億9300万円にもとづいて申告されるべき」と主張しました。

結果、タワーマンションの相続税は、取得時の2億9300万円にもとづいて申告されるべきとの判決が出ました。

この場合、

・タワーマンションの取得日と相続日が近い

・相続から短期間で売却している

・タワーマンションの取得額と売却額がほぼ同等

であることから、明らかな相続税対策であることが判決の理由とされました。

タワーマンションの節税対策については、近年税務署などから厳しい目が向けられています。

・購入したが居住していない

・購入日、相続日、売却日が近い

など明らかな相続税対策だとわかると、判例のように否認される場合もあります。

タワーマンション購入を利用した節税対策には、リスクもあるので注意しましょう。

まとめ

タワーマンションの固定資産税は、納税格差を防ぐために改正され、算出方法が見直されました。

格差是正の影響は大きくはありませんが、高層階ほど固定資産税が高くなる仕組みになっています。

またタワーマンションの固定資産税評価額は、分譲価格に比べて低いのが特徴です。

資産を圧縮できるため、相続税や贈与税の節税効果があります。

しかし明らかな節税目的でのタワーマンション購入は、相続税などの納税時に国税庁から否認されるリスクもあるので注意しましょう。